老齡化下國內骨科市場迎來發(fā)展機會。米內網數(shù)據(jù)預測,2020年中國城市零售藥店終端骨科中成藥銷售額超過96億元。TOP20廠家中,陳李濟藥廠、羚銳制藥、云南白藥、奇正藏藥、李時珍醫(yī)藥位居前五。產品TOP20中,獨家品種有9個,舒筋健腰丸、消痛貼膏和云南白藥氣霧劑位列前三;通絡祛痛膏銷售額以15.93%的增長領跑,鴻茅藥酒銷售額大跌38.73%。

百億骨科中成藥市場,白云山、羚銳、云南白藥、奇正……領軍

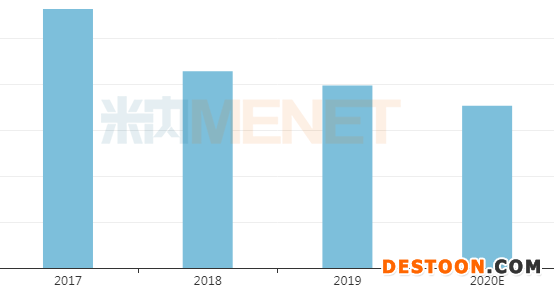

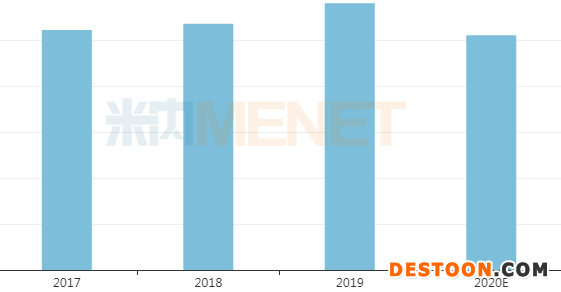

隨著我國人口老齡化加劇,類風濕關節(jié)炎、骨質疏松癥和骨性關節(jié)炎等骨骼肌肉疾病頻發(fā),骨科用藥市場越來越受到關注。米內網數(shù)據(jù)預測,2020年中國城市零售藥店終端骨骼肌肉系統(tǒng)疾病中成藥銷售額超過96億元。

中國城市零售藥店終端骨骼肌肉系統(tǒng)疾病中成藥銷售情況

來源:米內網中國城市零售藥店中成藥終端競爭格局

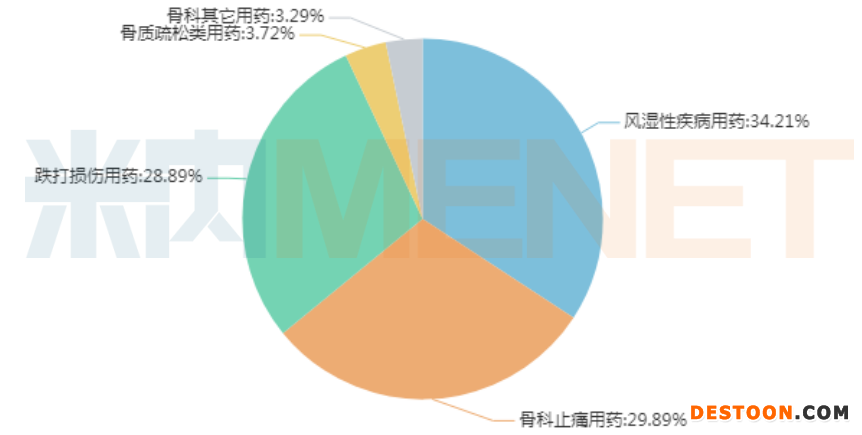

從亞類格局來看,風濕性疾病用藥、骨科止痛用藥和跌打損傷用藥是骨科中成藥市場的主力,合計市場份額超過90%。

2020年中國城市零售藥店終端骨骼肌肉系統(tǒng)疾病中成藥亞類格局預測

來源:米內網中國城市零售藥店中成藥終端競爭格局

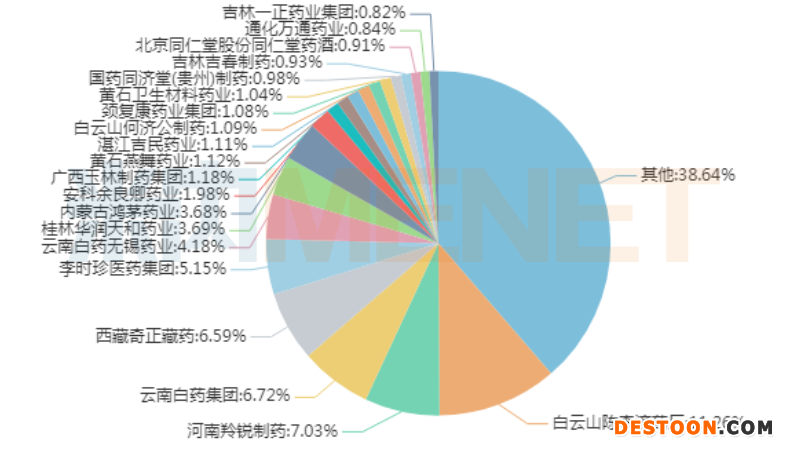

從TOP20廠家銷售格局來看,白云山陳李濟藥廠、河南羚銳制藥、云南白藥集團、西藏奇正藏藥、李時珍醫(yī)藥集團位居前五,市場份額合計超過35%。

2020年中國城市零售藥店終端骨骼肌肉系統(tǒng)疾病中成藥TOP20廠家預測

來源:米內網中國城市零售藥店中成藥終端競爭格局

骨科中成藥TOP20出爐!9個獨家品種霸屏

中國城市零售藥店終端骨骼肌肉系統(tǒng)疾病中成藥產品TOP20

來源:米內網中國城市零售藥店中成藥終端競爭格局

米內網數(shù)據(jù)預測,2020年中國城市零售藥店終端骨骼肌肉系統(tǒng)疾病中成藥產品TOP20中,17個品種銷售額超過1億元,舒筋健腰丸、消痛貼膏和云南白藥氣霧劑位列前三。風濕性疾病用藥、骨科止痛用藥和跌打損傷用藥分別有7個、7個和6個產品上榜。

20個產品中有9個為獨家品種,分別舒筋健腰丸、消痛貼膏、云南白藥氣霧劑、云南白藥膏、鴻茅藥酒、通絡祛痛膏、骨通貼膏、正骨水、活絡油。

中國城市零售藥店終端舒筋健腰丸銷售情況

來源:米內網中國城市零售藥店中成藥終端競爭格局

舒筋健腰丸銷售額位列第一,是骨科中成藥市場唯一一個10億級大品種。舒筋健腰丸為白云山陳李濟藥廠的獨家品種,具有補益肝腎、強健筋骨、驅風除濕、活絡止痛的功效。該產品在中國城市零售藥店終端的銷售峰值為2017年的16.90億元,隨后開始走下坡路,銷售額逐年下滑。

中國城市零售藥店終端消痛貼膏銷售情況

來源:米內網中國城市零售藥店中成藥終端競爭格局

消痛貼膏是奇正藏藥的獨家品種,用于急慢性扭挫傷、跌打瘀痛、骨質增生、風濕及類風濕疼痛等。米內網數(shù)據(jù)顯示,近年來在醫(yī)療機構和零售藥店終端,消痛貼膏一直是骨科止痛用藥市場的領軍品種。據(jù)悉,奇正藏藥該產品營銷網絡已經覆蓋了1.4萬家醫(yī)療終端及3.2萬家零售終端,營銷渠道的擴大將進一步促進消痛貼膏的銷售。

中國城市零售藥店終端云南白藥氣霧劑銷售情況

來源:米內網中國城市零售藥店中成藥終端競爭格局

云南白藥氣霧劑是云南白藥的獨家品種,具有活血散瘀、消腫止痛等功效,用于跌打損傷、瘀血腫痛、肌肉酸痛及風濕疼痛。米內網數(shù)據(jù)顯示,近年來云南白藥氣霧劑在中國城市零售藥店終端銷售額均超過5億元規(guī)模。

20億大品種跌落“神壇”!這個潛力品種市場一路上漲

從銷售額增長率看,預測產品TOP20中僅有6個產品的銷售額保持增長,另外14個產品銷售額均有不同程度的下降。羚銳制藥的通絡祛痛膏銷售額以15.93%的增長領跑,鴻茅藥酒銷售額大跌38.73%,活血止痛膏銷售額則下滑31.93%。

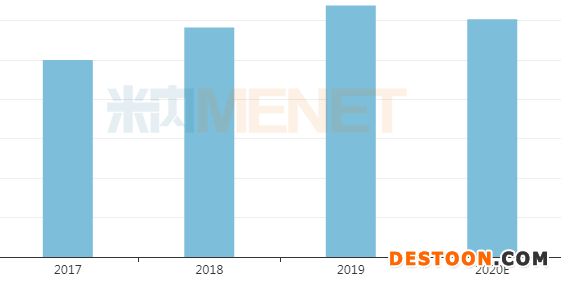

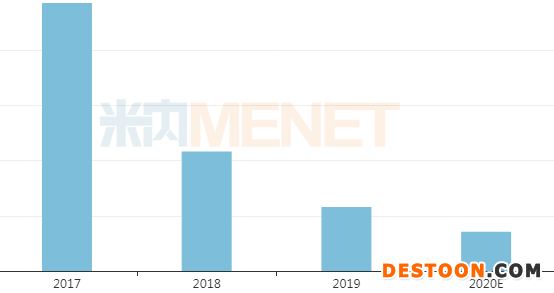

中國城市零售藥店終端鴻茅藥酒銷售情況

來源:米內網中國城市零售藥店中成藥終端競爭格局

鴻茅藥酒是內蒙古鴻茅藥業(yè)的獨家產品,具有祛風除濕、補氣通絡、舒筋活血、健脾溫腎的功效。米內網數(shù)據(jù)顯示,鴻茅藥酒在中國城市零售藥店終端的銷售峰值為2017年的24億元,2018年陷入“毒酒風波”后銷售額遭遇滑鐵盧,預測2020年其銷售額僅有3.5億元。

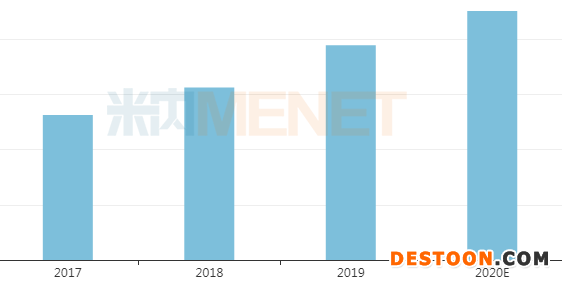

中國城市零售藥店終端通絡祛痛膏銷售情況

來源:米內網中國城市零售藥店中成藥終端競爭格局

通絡祛痛膏是羚銳制藥的獨家品種,也是國家中藥保護品種。該產品可活血通絡、散寒除濕、消腫止痛,用于腰部、膝部骨性關節(jié)炎瘀血停滯,寒濕阻絡證。米內網數(shù)據(jù)顯示,近年來通絡祛痛膏在中國城市零售藥店終端的銷售額一路上漲,預測2020年其銷售額將突破2億元,同比增長15.93%。

資料來源:米內網數(shù)據(jù)庫、公司公告

數(shù)據(jù)說明:米內網《中國城市零售藥店格局》中,所指“城市”的統(tǒng)計范圍是:293個地市及以上城市,即中國所有地級及以上城市的實體藥店(不含縣鄉(xiāng)村實體藥店);上述銷售額以產品在終端的平均零售價計算。

110102000668(1)號

110102000668(1)號